¿Te mencionan “Declaración de renta” y ya te empieza a doler la cabeza? Tranquilo, no estás solo. Cada año, miles de personas naturales —desde asalariados hasta independientes y pensionados— se enfrentan al reto de declarar renta en Colombia… y uno de los puntos que más confusión genera son las famosas “cédulas”.

Pero ¿qué son en realidad? ¿Qué ingresos van en cada una? ¿Cómo saber si lo estás haciendo bien?

En este artículo te lo vamos a explicar de forma sencilla pero rigurosa. Te mostraremos qué son las cédulas del Formulario 210 de la DIAN para el año gravable 2024, cómo están clasificadas, qué tipo de ingresos debes incluir en cada una, y cómo evitar errores frecuentes que podrían costarte dinero o sanciones.

¿Qué son las cédulas en el Formulario 210?

Cuando hablamos de cédulas en el contexto tributario, no nos referimos al documento de identidad, sino a una clasificación contable y fiscal que organiza los ingresos de una persona natural residente en Colombia, según su origen.

Esta estructura forma parte del diseño del Formulario 210 de la DIAN, el cual deben diligenciar las personas naturales que están obligadas a declarar renta. El sistema cedular permite:

- Agrupar los ingresos según su naturaleza económica (laboral, capital, pensiones, dividendos, etc.)

- Aplicar deducciones y beneficios fiscales diferenciados

- Determinar la renta líquida gravable por cada cédula

No todos los ingresos tributan igual. Conocer bien cada cédula es fundamental para declarar correctamente, aprovechar beneficios y evitar sanciones.

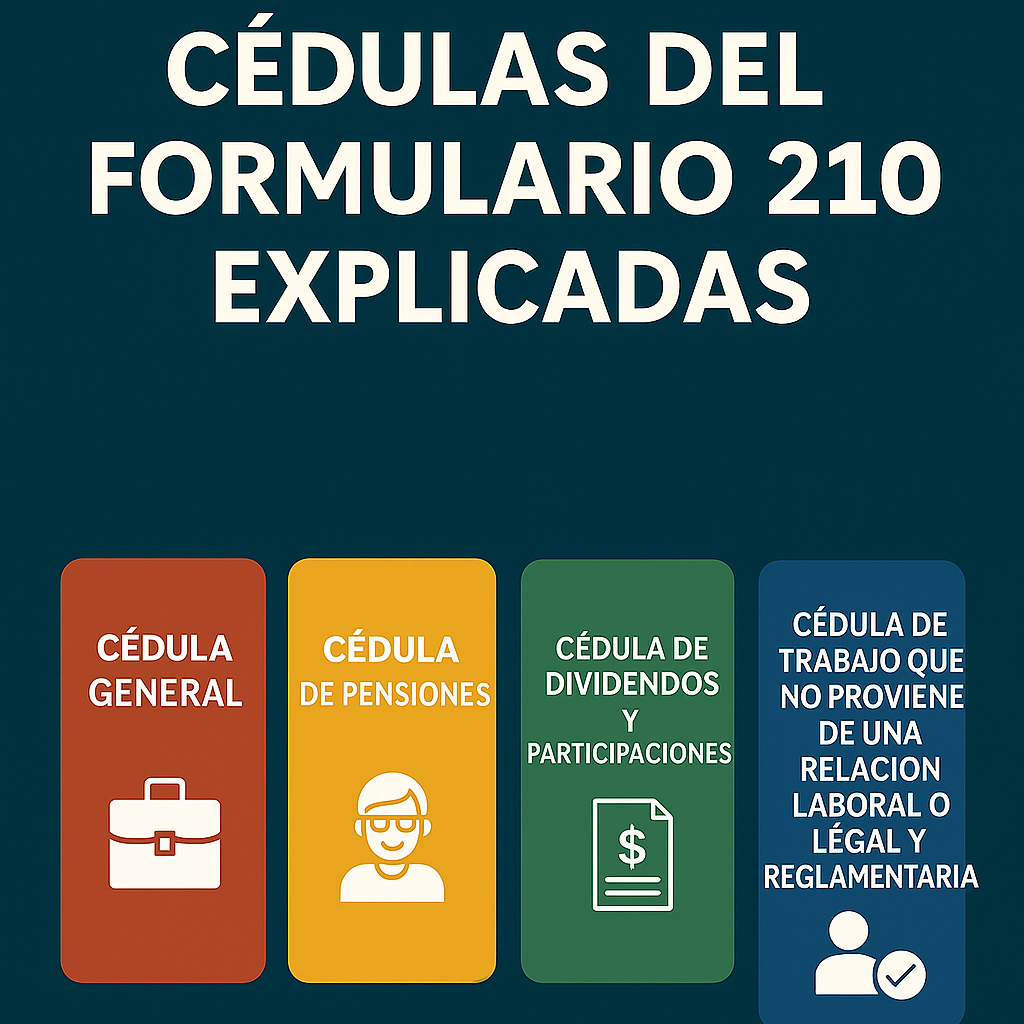

Clasificación de las cédulas en el año gravable 2024

Las tres cédulas vigentes son:

1. Cédula General (con 4 categorías):

- Rentas de trabajo

- Rentas de trabajo sin relación laboral, legal o reglamentaria

- Rentas de capital

- Rentas no laborales

2. Cédula de Pensiones

3. Cédula de Dividendos y Participaciones

Desglose conceptual de cada cédula y los ingresos que incluye

1. Cédula General

a. Rentas de trabajo (con relación laboral)

Ingresos obtenidos como empleado, bajo un contrato de trabajo o una vinculación legal. Ejemplos:

- Salarios

- Primas, cesantías, intereses sobre cesantías

- Bonificaciones salariales

- Comisiones

- Viáticos

b. Rentas de trabajo sin relación laboral, legal o reglamentaria

Ingresos obtenidos por la prestación de servicios personales directos, pero sin un contrato laboral formal. Es la categoría típica del trabajador independiente o profesional liberal. Ejemplos:

- Honorarios por servicios profesionales

- Consultores, freelancers, coach, médicos, etc.

Nota: Si el contribuyente presta servicios personales y no tiene empleados, sus ingresos van aquí. Si contrata a 2 o más personas, debe usar la categoría de rentas no laborales.

c. Rentas de capital

Ingresos generados por el uso de bienes o dinero propios. Ejemplos:

- Intereses de CDT

- Rendimientos financieros

- Alquiler de inmuebles o vehículos

- Regalías por uso de patentes o marcas

d. Rentas no laborales

Ingresos derivados de actividades productivas en las que no prima ni el trabajo personal directo ni el uso exclusivo del capital. Ejemplos:

- Venta de productos o mercancías

- Ganadería, agricultura, floricultura

- Explotación comercial de un negocio

- También aplica a quienes sí contratan a 2 o más trabajadores para la actividad

2. Pensiones

Corresponde a los ingresos recibidos de:

- Pensión de vejez

- Pensión de invalidez

- Pensión de jubilación

- Pensión de sobrevivencia

- Pensión sobre riesgos laborales

3. Dividendos y participaciones

Corresponde a los ingresos recibidos por:

- Dividendos de sociedades nacionales

- Utilidades como socio o accionista

- Dividendos del exterior

Errores frecuentes al clasificar ingresos y cómo evitarlos

1. Declarar ingresos como renta laboral sin tener contrato laboral

Solución: Si trabajas por cuenta propia y sin empleados, usa 'rentas de trabajo sin relación laboral'.

2. Clasificar arrendamientos como rentas no laborales

Solución: Ingresos por arrendamientos van en 'rentas de capital'.

3. Declarar ingresos comerciales como rentas de trabajo

Solución: Actividades como tiendas o ventas van en 'rentas no laborales'.

4. No diferenciar entre dividendos gravados y no gravados

Solución: Verifica el certificado de dividendos y clasifícalos correctamente.

5. Mezclar ingresos de distintas categorías en una sola cédula

Solución: Separa los ingresos según su origen real: laboral, capital, no laboral, etc.

Saber clasificar es saber declarar

Entender cómo funciona el sistema de cédulas en el Formulario 210 no es solo una cuestión técnica. Es la diferencia entre una declaración bien hecha y un dolor de cabeza con la DIAN. Es saber dónde ubicar tus ingresos, aplicar correctamente los beneficios tributarios y evitar pagar de más o exponerte a sanciones.

En Pacioli lo decimos claro: no hay declaraciones pequeñas, hay declaraciones bien hechas.Por eso, si eres asalariado, independiente, pensionado o socio de empresa, y vas a presentar tu declaración este 2025, no lo dejes al azar. Contáctanos y deja tu declaración en manos expertas. Te ayudamos a aplicar correctamente cada cédula, optimizar tus deducciones y cumplir con tranquilidad ante la DIAN.